摘要:

1、美国7月CPI消费者价格指数整体符合预期,关税对于通胀的传导在部分数据中得以体现,但目前看来影响程度仍相对有限,物价整体呈温和上升态势。

2、核心CPI同比录得2月以来的最高水平,核心通胀的走强主要来自服务业相关分项。医疗护理和运输服务的月度涨幅超出预期且高于近期趋势,机票价格环比增速大幅超出市场预期,对服务分项通胀形成正向拉动。

3、7月核心商品通胀低于市场预期的,但仍高于过去12个月的平均涨幅,说明关税已逐步传导至消费端,但整体影响幅度仍相对有限。家居用品、服装和休闲娱乐用品等商品价格自6月以来持续攀升,二手车价格有所回暖,部分反映关税影响。

4、本次CPI报告再次表明美联储在平衡双重目标时面临的政策困境。此前公布的7月非农报告显示劳动力市场动能趋缓,失业率存在上行风险,但通胀方面却仍高于2%目标,且在关税的影响下存在进一步反弹升温的风险。基于经济数据呈现实质性转弱迹象,美联储九月开启降息窗口成为当前市场的基准情形。

正文:

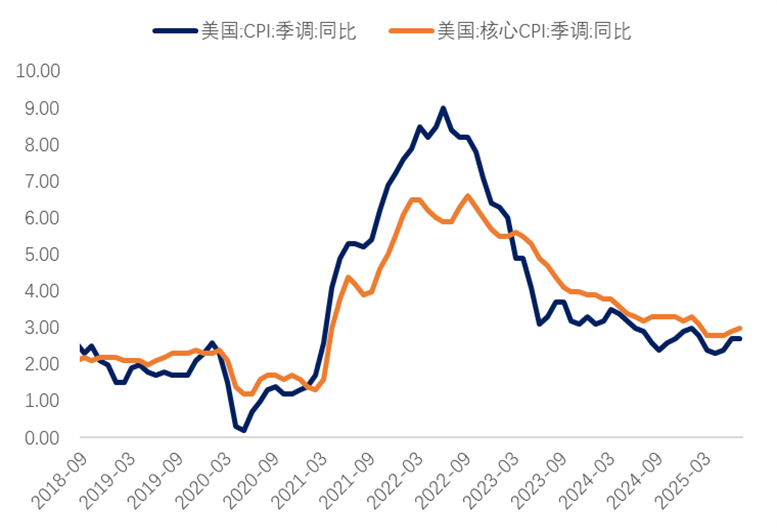

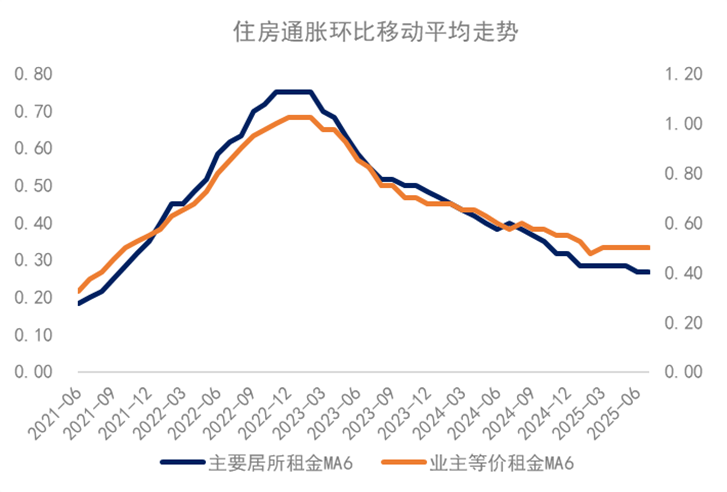

美国7月CPI消费者价格指数整体符合预期,关税对于通胀的传导在部分分项数据中得以体现,但目前看来影响程度仍相对有限,物价整体呈温和上升态势。整体CPI环比增速放缓至0.20%,同比增速稳定在2.7%,略低于市场预期值的3.0%。剔除食品和能源后的核心通胀指数表现较为强劲,环比增速录得0.32%,创下自1月以来的最大涨幅。核心CPI同比增速升至3.0%,为2月以来的最高水平。尽管关税对商品价格的影响引发广泛担忧,但7月核心通胀的走强主要由服务业分项所驱动。医疗护理服务(+0.8%)和运输服务(+0.8%)的月度涨幅超出预期且高于近期趋势,其中机票价格环比增速意外录得4.0%,大幅超出市场预期,对服务分项通胀形成较强正向拉动。住房通胀方面,主要居住租金和业主等价租金环比上涨0.3%,与预期一致,6个月均值亦继续呈降态势,主要居住成本及外宿通胀水平意外延续放缓,逐渐接近疫情前水平,对住房通胀分项构成一定拖累。7月核心商品通胀录得0.2%,低于市场预期的0.3%,但仍高于过去12个月的平均涨幅,说明关税已逐步传导至消费端,但整体影响幅度仍相对有限。从分项来看,较容易受到关税直接冲击的家居用品(+0.70%)、服装(+0.10%)和休闲娱乐用品(+0.40%)价格自6月以来持续攀升,符合市场预期。运输产品方面,二手车及卡车价格自上月回落后(+0.50%,前值-0.70%)有所回暖,新车价格环比增速维持不变,同比增速录得+0.40%(前值+0.20%),部分反映关税对于汽车零部件成本的传导影响。

图1美国通胀水平温和抬升

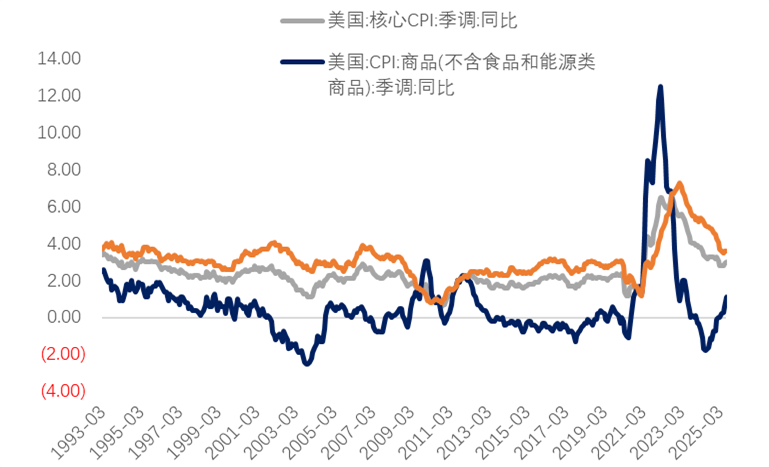

虽然7月核心通胀表现较为强劲,但食品和能源分项通胀的疲软部分抵消了整体通胀水平的表现。7月食品价格基本持平,其中家庭食品价格下降0.1%,部分抵消了上月超预期的0.3%涨幅。外出就餐价格仍保持稳健上涨,0.3%的环比增幅与过去12个月的平均水平一致。能源价格分项在7月录得1.1%的跌幅,汽油(-2.2%)和能源服务(-0.3%)普遍走低。在过去一年里,能源价格下降约1.6%,对整体CPI增速构成一定的阻力,但主要驱动因素为油价的趋势性下跌。能源服务价格尽管在7月小幅下滑,但过去一年累计上涨超过7%。电力价格可能进一步走强,因公用事业公司面临维护成本上升和AI数据中心用电需求显著增长。

图2 核心通胀增速超出预期

尽管关税对商品价格构成上行压力,但通胀整体趋势仅缓慢回升。2.7%的同比通胀率已从自今年3月以来的低位有所反弹,但过去一年始终于2.3%-3.0%区间内波动,考虑到近期关税税率未见显著抬升,未来一年CPI通胀或继续维持区间运行。值得注意的是,关税对价格的传导并非一次性事件,此前商家“抢进口”现象所带动的库存积累暂时缓解了关税对于消费端的负面冲击,但随着关税税率维持高位且短期内无下调迹象,预计新增成本最终将传导至消费端,进而推动商品价格进一步走强。

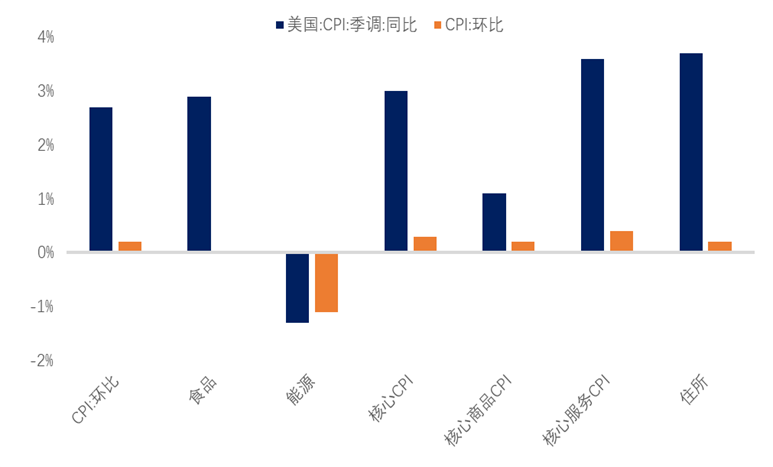

图3 各主要分项CPI同比环比增速

图4 住房通胀环比移动平均延续放缓

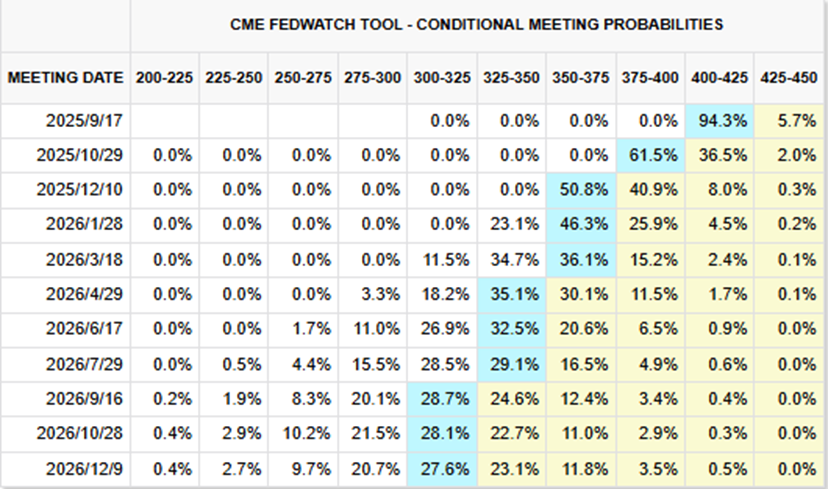

本次CPI报告再次表明美联储在平衡双重目标时面临的政策困境。此前公布的7月非农报告显示劳动力市场动能趋缓,就业需求受到关税负面冲击,企业雇主招聘意愿维持低位,失业率存在上行风险,但通胀方面却仍高于2%目标,且在关税的影响下存在进一步反弹升温的风险。基于经济数据呈现实质性转弱迹象,FedWatch工具显示美联储9月降息预期高达近94%,若8月非农及CPI延续当前走势,九月开启降息窗口成为基准情形,预计FOMC将在9月、10月和12月会议上各降息25个基点。若该情形得以实现,将使货币政策接近中性水平。然而,由于关税和将于2026年上半年生效的财政刺激计划或推高未来一年的通胀预期,美联储年内更大幅度降息的可能性较低。由于医疗保健和机票价格分项不构成个人消费支出指数(PCE)的数据来源,美联储较为青睐的PCE数据相较于CPI或呈现偏软态势。本次CPI数据公布后,美元指数短线跳水后维持低位震荡运行,金价则获得一定支撑,未来市场或开启新一轮围绕宽松降息政策的交易逻辑。

图5 美联储9月降息成为基准情形

数据来源:CME,瑞达期货(002961)研究院

图6 美元指数低位震荡反弹